亿豪扑克最新网址:不爱现金爱股票,三星为何再次入股TCL华星?

发布时间:2021-04-12 点击数:

作者|李鑫

编辑|嘉辛

中国彩电业,曾经历过一段无比屈辱的岁月。

2003年开始,轻薄的LCD液晶彩电在国内初露端倪,大块头的CRT彩电逐渐被冷落。然而液晶电视的大普及,却让国内电视整机厂深陷被动。

当时,由于内地企业技术陈旧,没有LCD液晶面板的生产能力,电视整机厂只能无奈从日、韩、中国台湾三地进口面板。仰仗技术话语权,三地厂商享受高利润,本是“甲方”的内地企业份额与利润均遭到巨额侵蚀,只能被动生存。

如果不是2008年全球金融危机LCD面板价格崩盘,内企将长期受制于人。

所幸的是,中国企业并没有坐以待毙,而是抓住了时代机遇。为了寻求产业突破,从2009年起,以TCL华星为首企业深度介入LCD产业,逆势扩张,试图改变国内“少屏”的局面。

十多年的追赶,中国人终于有了独立生产LCD面板的能力,而且经过几轮行业周期的搏杀,国内面板企业也终于有了话语权。

今年4月1日,TCL与三星完成对苏州液晶产线的交割。这意味着三星最终放弃在LCD领域和中国企业的竞争,此外,三星选择以资产入股TCL华星,也表明其对LCD面板产业长期看好。

其实,三星与TCL颇有渊源,早在2011年三星便是TCL华星股东;同时,TCL华星也积极参与了2011年苏州三星设立,持股10%。

随着头部厂商对行业低效产能的并购整合,整个行业往国内龙头集中的格局正加速形成。从受制于人,到掌握话语权,TCL成为中国企业追赶、超越全球产业巨头的一个缩影。

01

困在周期里的面板

1968年5月28日,纽约RCA大楼召开了记者招待会,在新闻界和工业界引起了轩然大波。

在这场记者招待会上,展示了一台实物大小的液晶平板电视模型,尽管它只能显示静态的单色图像,但它却是之后面板历史舞台上的主角——LCD面板前身。

1972 年,日本夏普公司向美国RCA购得专利,自此,日本拉开了LCD面板产业化的序幕。在1994 年以前,日本几乎垄断了整个市场,LCD 产能全球占比达到了 94%。

90年代中后期,亚洲金融危机爆发,面板行业一片哀嚎。戏剧性的是,韩国厂商三星顶住压力进行投资,这一做法是极具冒险的行为。

LCD面板制造曾被资本市场扣上过一顶侮辱性极强的帽子---“价值毁灭者”。但平心而论,对动辄投资百亿的面板项目而言,这个印象不无道理。

芯片业有著名的“摩尔定律”,它指的是“芯片上可容纳的晶体管数目,约每隔 18个月便会增加一倍,性能也将提升一倍”。换句话说,计算机性能每两年翻一番,这本质上是晶体管技术进步带来的效率提升。

实际上,除了芯片行业,面板、LED、光伏等泛半导体行业,也存在类似摩尔定律的“泛摩尔定律”。

所以,面板行业公司要想不被行业淘汰,必须不断重金投资更先进的产线,这是行业的规律。

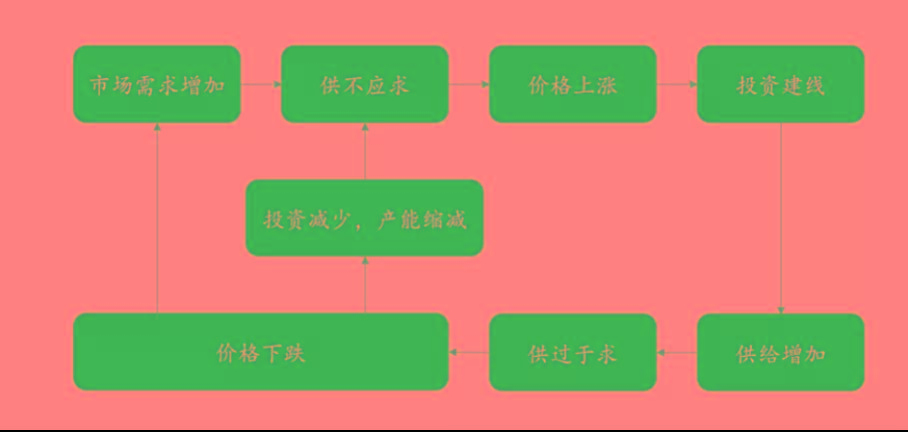

在这个规律指导下,就产生两个现象:一是行业竞争将长期激烈,周期性极强;二是新进入者如果在合适时点敢于砸钱,凭借先进的设备与工艺,有机会快速赶超前辈。

(图片来源:国元证券)

所以,在三星逆周期投资面板生产线后,仅用一年时间液晶面板超越日本出货量跃居世界第一。但好景不长,几年后,中国台湾面板厂商逐渐成长起来,比肩韩国。如今,液晶面板的主角成为TCL、京东方这类中国大陆企业。

这种循环,让面板企业长期困在周期里。

首先,面板投资动辄百亿,一旦踏错周期,产线刚投产就变成落后产能,极易被淘汰变成“炮灰”。

其次,即便没踏错周期,由于技术迭代快,新进入者迫于追赶压力,往往还没收获上一轮资本开支的果实,又必须借债进行新一轮的投资以跟上行业革新。所以,无论是利润表还是现金流量表都差强人意。

好在,历史还没有重复上演。

02

罕见的“和平年代”

当我们回顾LCD产业史,不难发现,相比前几轮周期,当前面板业的供需环境、竞争格局要好得多。

旧产能退出,是极为关键的历史性机遇。

2020 年初,三星曾公开表示将在年底实现韩国本地LCD产能的完全停产,LG也曾宣布年底将P7和P8产线完全停产。这一度导致国内面板类公司股价狂涨。

虽然疫情让居民在家时间延长,面板短期需求大增,韩国产能退出暂时延迟。但实际上剩余产能的退出,只是时间问题。

这是因为,上述产线基本在2012年之前建设,生产效率和成本结构均无法与国内产线竞争,历史上行业景气低迷时期,这些产线甚至面临亏损现金流的情况。

此外,由于这批产线的折旧均已计提完成,产能关停对于海外大厂而言,并无报表端压力。

除了旧产能退出,行业新增产能也有限。

从前期已有规划来看,未来能够释放增量的产线,主要包括京东方B17、TCL T7、夏普广州线以及惠科的2条产线。这批产能增量占行业现有大尺寸产能的比例,仅有15%左右,小于韩厂本地等待退出的落后产能比例。

此外,由于疫情影响,机台运输和海外工程师进厂安装调试较为困难,使得行业供给端的增量释放也边际放缓。

展望2022年及以后更长时间维度,由于业内LCD高世代线投资已进入平稳期,结合韩厂产能退出,未来高世代LCD面板整体供给端增幅十分温和。

根据Omdia数据,2021年高世代LCD 面板产能同比增幅预计在9%左右,2022年增幅仅有3%,2023年增幅仅有2%。未来随着大规模投资基本结束,海外落后产能退出,增速将维持在3%以下。

供给增量有限,面板业行业集中度正快速提升。

过去,在高世代 LCD 面板领域,行业整体格局相对分散。即便在2020 年,三星、LG 仍然占据 28%的份额,其余二线厂商如群创、友达、惠科、鸿海夏普、中电熊猫、彩虹光电等也均有 4~8%份额占比。

据机构测算,随着韩厂占比近25%的全球理论产能逐步退出,到2023年,整个面板业将演变成TCL华星、京东方双龙头的全新格局,合计占据全球近50%的市场份额。

至此,中国大陆企业在 LCD 面板上的话语权以及对产品结构的控制能力上将明显提升。

这也意味着,以往围绕供需关系发展的上行-衰退周期,将明显弱化。

不过,很多人也会有疑虑,供需弱化减弱周期,那么技术迭代呢?比如,现在OLED发展势头正猛,整个LCD产业会不会被快速颠覆?

答案是很难。

首先,虽然OLED 面板相对性能更优,但受限技术成熟度,目前单价远高于同尺寸 LCD 屏。其次,也是更重要的,Mini LED 将有效延长 LCD 工艺的生命周期。

Mini LED 具有高分辨率、高亮度、省电及反应速度快等特性,被视为和OLED比肩的新一代显示技术,目前苹果、三星、LG、索尼等大型企业都在布局。

之所以这项技术会延长 LCD 工艺的生命周期,是因为Mini LED 背光技术与传统 LED 背光技术的差别,仅在于使用更多颗 Mini LED 芯片。

因此,对于面板厂来说,无需重金建新产线,只需要重新投资部分设备以及重新设计驱动芯片和挑选基板即可,切换成本较低。

所以,综合来看,至少未来5-7 年, LCD 仍将是大尺寸面板显示的主流技术路线。这就是为什么三星愿意以资产入股TCL华星的原因——LCD的需求确定性依然极高。

03

TCL下了一步关键的棋

“现代竞争环境是大鱼吃小鱼、快鱼吃慢鱼的世界。”经历了2008年的国际金融危机,TCL创始人、董事长李东生曾感慨。

当时,受国内液晶电视销量急剧膨胀的影响,解决上游面板难题成为了众多彩电厂家所需面对的问题。为了更快、更好地激活处于后金融危机时代的TCL,李东生当时认为必须时刻保持警觉。其中,打通彩电上下游便是李东生对迅速变化环境所做出的重大决定。

投资华星光电,是2009年李东生做的一个重大决策。这次决策,不仅提升了TCL在行业内的话语权,也为公司带来了丰厚的回报。

如今的TCL华星, t1、t2、t6 产线满销满产,电视面板市占率上升至全球前二,公司 55 寸电视面板市占率全球第一,65 寸电视面板市占率居全球第二位。2020 年报中,TCL 华星营收 467.7 亿,净利润 24.2 亿,同比增长1.5倍。

而TCL华星此次与三星的战略同盟,或在产业链、效率、产品良率维度发生有意思的化学反应。

先来看产业链。三星是全球出货量最大的 TV 生产厂商,一直以来就是TCL的重要客户;这次换股收购,将实现二者的深度绑定;此后,三星将为 TCL 华星带来稳定且大量的大尺寸面板订单,同时 ,TCL 华星的业绩提升,也有利于三星获得更高的股权投资收益,双方形成合作共赢的良性上下游关系。

再看效率。苏州三星 8.5 代线拥有 7 万片每月的稳定产能,这将为TCL科技带来 710 万平方米的年产能增长;同时,相比于自建产能,收购苏州三星可以帮助公司节省约 20%的单片成本,这条产线的并入将增厚公司大尺寸面板的利润。收购三星产线将扩张公司产能并实现产线效率最优化。

最后看产品良率。三星曾是 LCD 全球龙头,在 LCD 面板领域拥有深厚的工艺水平及管理能力积累;公司将保留原先三星苏州的核心团队,通过学习其先进经验,将帮助公司其他产线实现产能及良率的进一步提升。此外,三星产线的优秀工艺水平和管理能力将助力,华星实现产能及良率的突破。

总的来看,这次双方通过资本的合作,将进一步强化战略合作关系,深化国际产业的分工联盟。

04

终局在哪里?

李东生曾表示,国家的竞争就是经济的竞争,竞争主体是企业。中国从经济大国发展成为经济强国的历程,就是中国企业追赶超越全球产业巨头的过程。

要实现追赶和超越,其一是要扩大行业市场份额,掌握话语权,其二是往产业“微笑曲线”两端走。

微笑曲线,本质上是一种风险“补偿”机制。对上游的材料和设备而言,研发需要大量的财力做支撑,很多时候一分耕耘未必带来一份收获,高毛利,其实是对研发前期持续投入风险的一种“补偿”;

下游更是如此,品牌的建立、渠道的铺设,都需要前期的大量投入与维护,这考验着公司的综合管理、组织能力。

面板业是典型的中游产业,上游设备、原材料厂商存在一定技术壁垒,面板厂商议价能力有限,下游则以品牌厂商(智能手机、电视等)为主,面板也缺乏议价能力,因此整体利润率水平处于微笑曲线最低点。

对TCL来讲,要想摆脱行业中游的局面,必须勇于承担风险,向上游高价值区挺进。

为此,TCL投资华星光电并没有只是满足扩大市场份额,而是一直在加速产业链的纵向延伸和横向整合,同时聚焦基础材料、下一代显示材料,及新型工艺制程中的关键设备。

以华星光电子公司广东聚华为例,旗下“国家新型显示技术创新中心”,是国内显示领域唯一的国家级创新中心,已建成全球最先进的印刷显示公共平台。同时,广东聚华已经拿下新一代OLED工艺中至关重要的打印柔性面板技术。

另一家子公司---华睿光电的 OLED 材料也已开始批量供货,公司 QLED 研发团队已解决红、绿材料使用寿命等关键问题,自主研发的蓝光材料的性能全球领先。

去年3月,TCL还与LED龙头三安光电签约成立联合实验室,重点研发Mirco LED 芯片,一起卡位新技术核心环节。

《光变》作者路风曾表示:一项技术从诞生到应用,会经历漫长的演进过程,它不会突然降临世间。

这意味着,企业要摒弃拿来主义,坚定跟随技术演进。

中国彩电工业曾经遭遇的尴尬处境与措手不及,不是因为技术替代来得太“突然”,而是因为中国工业与新技术的演进过程基本绝缘。

所以,唯有坚定走研发创新之路,坚持长期主义,才不会过被时代洪流淹没。

庆幸的是,国内已经有一批又一批企业及早看清现实,甘冒风险持续创新,这才有了一次次技术、产业突围的奇迹。

上一篇:一互联网公司宣布双休!员工集体不淡定了

下一篇:机器人创业的机会在B端?