亿豪扑克网址:顺丰不“顺风”,王卫道歉也是空?

发布时间:2021-04-12 点击数:

文 / 七公

出品 / 节点财经

浓眉大眼的“白马股”一向是投资者心中的小甜甜、白月光。不过,很多时候,市场会以一击无情的“耳光”告诉我们,这可能是一个玫瑰色的幻想。

4月9日,物流板块“带头大哥”顺丰控股(002352.SZ)开盘就挨了一顿“暴揍”,以闪电划过夜空的速度被死死按在了跌停板上,市值瞬间抹掉368亿元,连带A股韵达股份、德邦股份、华贸物流、圆通速递等纷纷走弱。

同时,在当天的顺丰2020年度股东大会上,公司董事长、总经理王卫在会上表示:“首先跟股东做一个道歉,因为我认为第一个季度真的没有经营好。”他还称在管理上有疏忽,类似的问题不会出现第二次。

那么,顺丰究竟发生了什么?

图源:东方财富网

01

一季度巨亏,顺丰被“暴揍”

顺丰控股此番大跌的由头乃4月8日晚间发布的一份业绩预告。

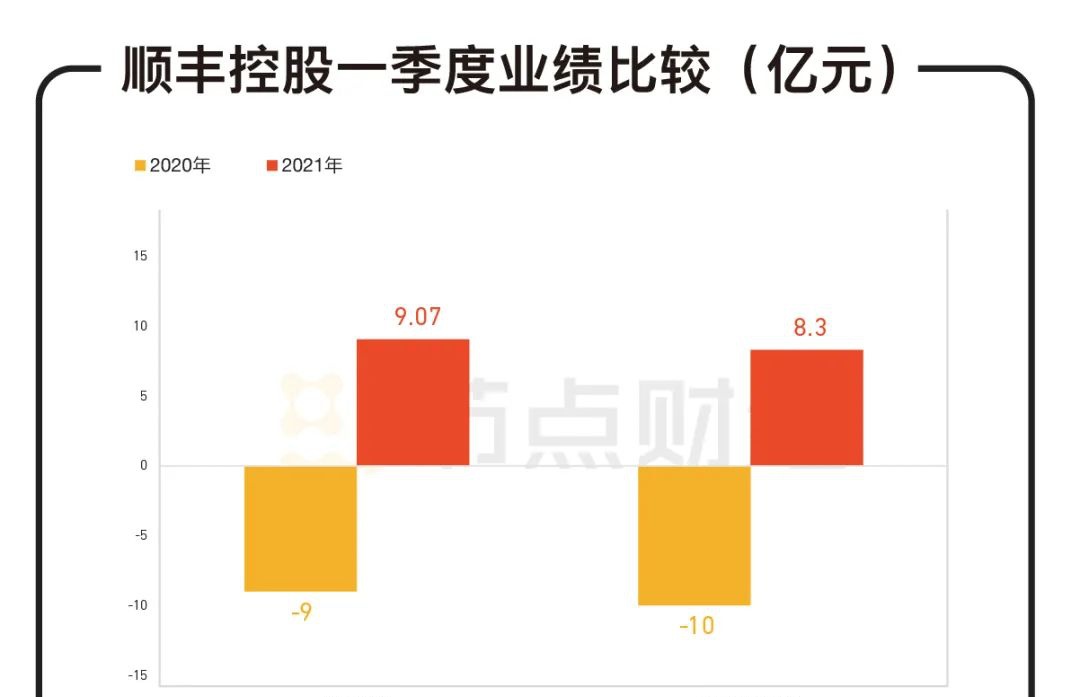

该报告显示,2021年一季度,顺丰控股预计归属于上市公司股东的净利润为亏损9亿元至11亿元,归属于上市公司股东的扣除非经常性损益的净利润亏损10亿至12亿元,基本每股收益亏损0.20元/股至0.24元/股。

而2020年同期上述三个指标分别为盈利9.07元、盈利8.32亿元和盈利0.21 元/股。

仅从数据观之或许不太明显,我们按照最低亏损额度做表。从中可以直观地反映出,顺丰控股一季度业绩和去年同期相比就是天上地下,悬殊巨大。同时这也是顺丰控股自上市以来交出的首份营收负增长的业绩报告。

数据来源:顺丰控股公告

对于亏损的理由,顺丰控股给出了五点解释。

公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,继续加大新业务的前置投入;

去年疫情一定程度上延缓了公司资本性开支投入节奏,致使速运多环节出现产能瓶颈,公司自去年第四季度开始加大资本性开支投入;

基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,整合初期存在资源重叠投放;

为满足电商平台及客户春节不打烊的安排,响应减少人员流动的倡导,公司第一季度给予一、二线在岗人员补贴创历史新高;

2020年疫情爆发期间,公司坚守服务,防疫物资及线上消费品寄递进一步 带动时效件实现高增长,今年一季度增速受到此前高基数的影响。

经节点财经归纳总结,这五点原因不外乎基数高、支出大几个字,但内里外里,顺丰控股其实主要是给投资者勾勒一副美好的前景图:我马上将王者归来!

我们来逐一分析。

02

顺丰是怎么亏掉10亿的?

众所周知,去年一季度,顺丰、京东都很繁忙。

因为地面运输通道受到一定程度的阻塞,四通一达有力无处使,顺丰一直以来秉持的航空运输优势得以大展宏图,成为国家邮寄重要物资首选的物流公司。

体现在数据上,在当年度2月营收中,顺丰一马当先。快递业务量4.75亿票,同比增长118.89%;业务收入86.4亿元,同比增长77.30%;供应链业务更是实现爆发式增长,营收3.69亿元,同比劲增398.65%。

该背景下,整个一季度,顺丰控股营业总收入达到335.4亿元,同比增长39.59%。不过,受营业成本增加,公允价值变动收益减少等因素的影响,公司归属净利润和扣非归属净利润皆为负增长,分别同比减少28.16%和0.48%。

这样看来,顺丰控股的基数并没有那么高,至少归属净利润和扣非归属净利润基数不高,而今年一季度这两大赚钱指标的大幅“变脸”就有点说不过去了。

再来看看成本端。顺丰控股把成本投入分为人力和资本支出两部分。

据节点财经了解,一季度,为保障春节正常寄派,顺丰为假日坚守岗位的员工提供了节前春节大礼包、节中特殊激励、节后返岗激励等多项补贴,高达6亿元之多,推高了人力成本。

资本开支即购置固定资产、无形资产的支出以及与之相关的贷款利息支出。具体到顺丰控股身上,估计就是购置大飞机、货车、冷链物流车等,为快运、冷运及医药、同城急送、国际业务、供应链管理等新业务提前置办装备。

按照顺丰的说法,加大资本支出原本就是计划内的事情,只是被疫情暂时阻隔了。

实际上,该部分投入从去年四季度就开始了,顺丰控股的财报显示,去年四季度公司人工成本、运力成本、其他经营成本占收入比分别为45%、30.1%、13.2%,其中人工和运力成本提升较快;去年一年,顺丰控股资本支出合计141.5亿,同比提升9.59%,较大的支出是分拣中心和运输工具(飞机 车辆)。

另外还有一个资源重叠。

据节点财经分析,去年以来顺丰控股加速扩张陆运低价业务,全年经济快递业务量同比增长155.86%,收入441.28亿元,同比增长64%,营收占比从上年的23.99%扩大至28.67%,同时公司对陆运业务线的投入还在持续中,但在这个过程中,存在资源重复投放问题,即效率不够高,导致成本上升。

做了这么多,顺丰控股最后落脚点也很明白,“扩大市场份额,打造长期核心竞争力。”并表示更完备赛道和产品矩阵将为公司带来更广的用户群体,更大的市场空间,以及随着新业务的高速增长,将逐步释放格局红利和规模红利。

在节点财经看来,以当下物流行业白热化的竞争局面,顺丰控股并不容易。

03

顺丰“顺风”不容易

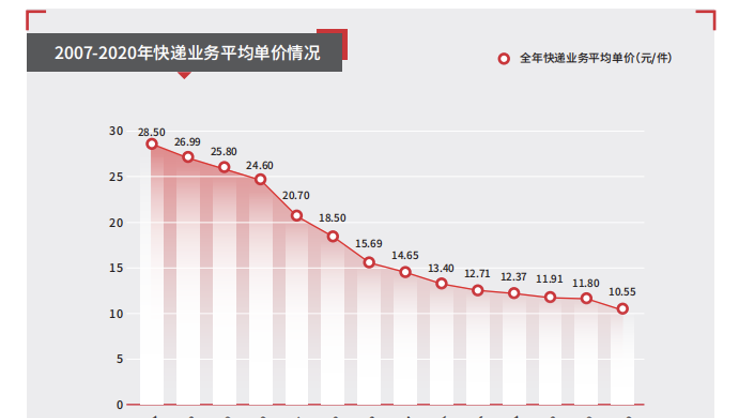

根据国家邮政局数据,截至3月24日,我国快递业务量已突破200亿件,比2020年提前了45天,再一次刷新快递业发展记录,但付出的代价是单票收入继续下降,物流行业平均单价同比下降20.2%。

正如安信证券分析师所认为的,“因基数效应和需求旺盛,2021年一季度快递行业业务量确定性高增长,但行业价格竞争、快递企业扩大投入、去年同期成本红利等因素,均可能导致 2021Q1快递企业面临业绩压力。”

2021年1-2月,韵达、圆通、申通均实现业务量同比大增,但体现盈利能力的单票指标却反向波动,三者单票收入分别同比减少24.2%、15.6%、19.7%。

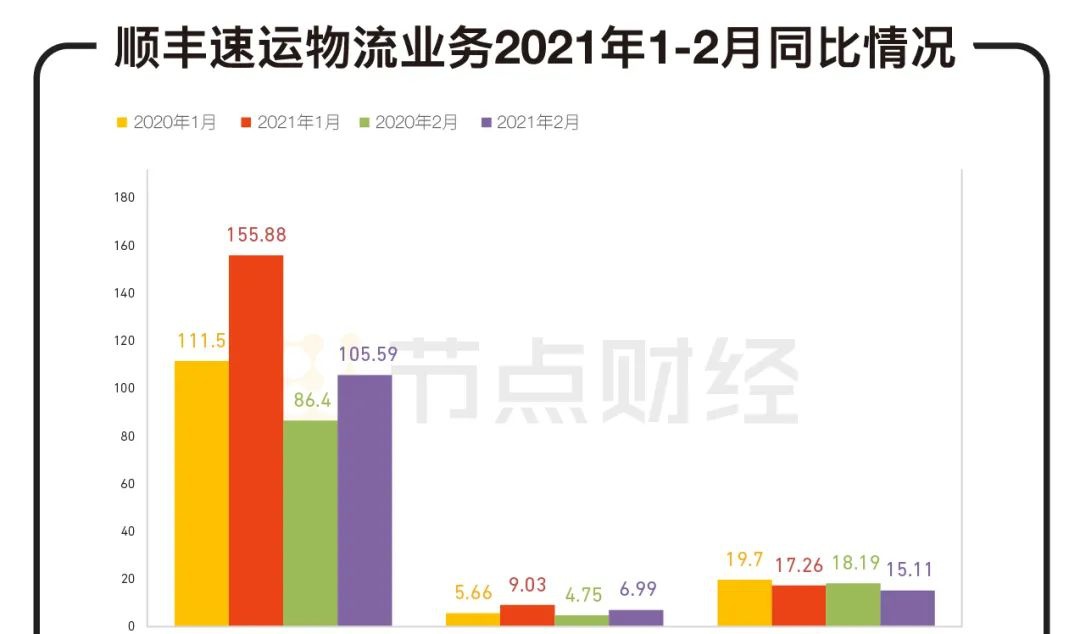

顺丰控股也不例外,据其披露的2021年1月、2月数据显示,业务量同比增加59.54%、22.21%,单票收入则从上年同期的19.70元降至17.26元,18.19元降至15.11元,降幅12.39%、16.93%,两个月时间每票少赚4.59元。

数据来源:顺丰控股公告

草蛇灰线,伏脉千里,顺丰控股盈利的下降也有迹可循。根据其发布的2020年度报告,去年第四季度,公司销售毛利率低至11.97%,创近五年来新低。

背后,是快递行业的流血厮杀和新的搅局者的出现。

图源:顺丰控股2020年报

鉴于四通一达打“价格战”已是旧人旧事,老生常谈,我们此处就不再赘言,重点来看看新人极兔快递。

拼多多扶持的极兔无疑是快递行业一股强有力的新生力量,甚至连顺丰都不得不承认,自己小觑了新玩家的力量。

过去一年,在极兔的凛冽攻势下,顺丰的市场份额收缩了2%左右,增速也明显放缓,其第四季度净利增速16%,而前两季度的增速均超过50%。

常言道,“背靠大树好乘凉”,拼多多2020年全年订单数高达383亿笔,这恰恰是极兔让市场后怕的地方。如果这383亿笔订单全部由级兔来承运,意味着将对市场份额构成巨大切割,同时也是对整个快递行业的重塑,要知道顺丰控股2020年业务量不过81.4亿票。

对于极兔的高速成长,3月18日,顺丰高管在财报沟通会上曾表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训”。

而在触感灵敏的资本市场,从2月18日的高点124.7元/股算起,到今日的72.72元/股,顺丰控股跌幅达到41.7%。