亿豪扑克最新网址:从腾讯视频说起:月活天花板将至,涨价成长视

发布时间:2021-04-12 点击数:

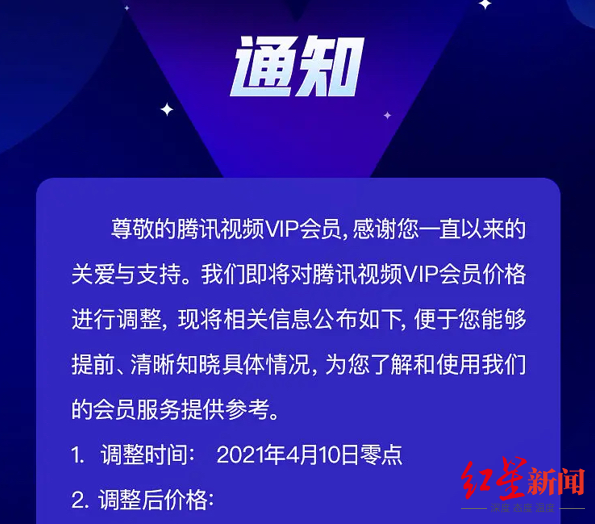

4月10日,腾讯视频VIP价格将全面上涨。

4月3日,腾讯视频VIP官微发布通知宣布,自4月10日零点起实行新的VIP价格,腾讯视频新价格体系将调整为:连续包月、包季、包年的售价分别为20元、58元、218元,涨幅分别为33%、29%、42%;非连续会员月卡、季卡、年卡售价分别为30元、68元、253元,涨幅分别为50%、17%和28%。

腾讯视频给了一周的时间,让用户们考虑要不要购买腾讯视频会员或者延长之前的会员期限,这或许也将成为腾讯视频2021年第二季度会员付费率的一次冲刺。

红星资本局注意到,腾讯视频此次涨价并非毫无征兆,其在前期便做了相应铺垫。2020年11月12日,爱奇艺宣布首次涨价,腾讯方面当天也表示:“中国的视频订阅价格在不断上涨,所以现在大家觉得订阅费并不是那么贵,我们认为视频订阅的价格在中国其实是偏低的,在某一些结构或某些情景之下,希望有机会能够调整视频订阅服务的价格。”言下之意,腾讯视频涨价将至。

国内长视频流媒体生意难做,这已成为共识。对比国内头部长视频平台“爱优腾”三家:爱奇艺财务数据显示公司年年亏损;优酷和腾讯视频并没有独立上市,但背后分别有着财力雄厚的阿里与腾讯做支持,腾讯视频更是公开发表过“有钱”言论。

如今,一直被认为没有生存危机的腾讯视频也发布涨价通知,这是否代表着中国长视频即将迎来付费模式的又一新时代。

持续收割还是无奈之举?

国内长视频平台亏损是常态。从三家头部平台来看,根据公司资料显示,2019年爱奇艺亏损为93亿,腾讯视频亏损为30亿元,优酷亏损达158亿元。

红星资本局将从长视频平台的收入端和支出端两个方面,探讨头部平台目前的经营现状,以及会员涨价是否是在年年烧钱之下的无奈之举。

(一)支出端分析:

头部平台竞争加剧,内容成本巨大

从长视频流媒体的支出来看,内容成本是平台支出的主要大头。以爱奇艺为例,自2018年以来,爱奇艺的内容成本连续3年均超过200亿元,占据其总营收的70%以上。

数据来源:公司财报

这也就是说,爱奇艺每赚10块钱,就有7成以上的钱花在了内容投入上。

腾讯虽然没有直接公布腾讯视频的利润情况,但根据腾讯财报数据,可以大体推断出腾讯视频面临着同样的内容成本压力。

2017年,爱奇艺的内容成本为126.2亿元,占总营收的72.6%;同年,腾讯财报显示其内容成本为281.77亿元,其中阅文财报显示其内容成本12.8亿元,腾讯音乐如果根据此前披露的财报(2016年营收50亿,营业利润15亿,营业成本主要是内容成本)预估内容成本大约为30亿元,因此粗略估算腾讯视频的内容成本可能超过200亿元。

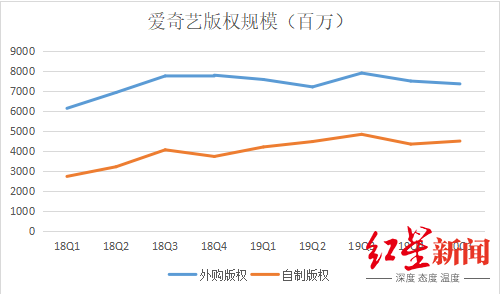

巨大的内容成本,便是头部长视频平台“节流”的主要瓶颈。而平台的内容成本,主要包括外部采购版权与内部自制,从爱奇艺公布的数据来看,目前其主要的内容成本还是来自于购买外部版权。

数据来源:公司财报

在外部版权上,平台需要不断扩充内容库,这就需要购买较多数量的版权。但与此同时,单个版权要价也不低,2019年播出的《长安十二时辰》,单片网络售价为1220万元。

在自制内容上,虽然2018年国家对于艺人天价片酬加强了相应的“限价令”措施,艺人片酬成本得以降温,头部平台在不断的加强自制内容的投入,以作为提高自身核心优势,抵御版权风险的重要手段,但总体来看,自制内容前期的投入依然巨大。

(二)收入端分析:

月活天花板临近,提高每付费用户平均收益成主要策略

从收入端来看,长视频媒体收入结构较为单一,主要收入贡献来自广告与会员付费。

在广告上,根据广告收入模型,广告收入=MAU(月活跃用户人数)×FEED(流量时段)×LOAD(加载率)×PRICE(价格)。

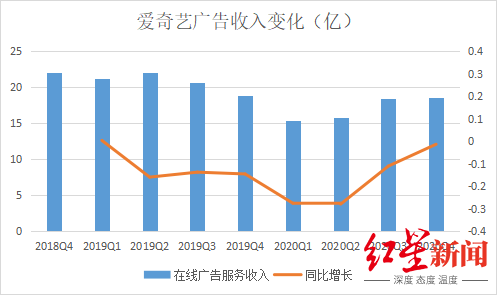

其中,从月活跃用户人数来看,目前爱奇艺与腾讯视频的活跃用户已经趋于稳定,濒临用户天花板,流量红利在广告中难以再次获取;从加载率来看,目前国内的长视频类媒体加载路已经相对较高,动辄100秒 的广告,极其影响用户体验,用户即便是买了会员,也难解脱广告的烦恼;从价格来看,这与广告行业的宏观周期等因素相关,另外,目前国内的广告主也已经趋于理性,在广告定价上也更加的慎重。

从爱奇艺的广告收入情况来看,其广告收入增速已持续数季度负增长。这也意味着,以爱奇艺为代表的长视频平台,在广告上可能很难再次得到显著的突破。

数据来源:公司财报

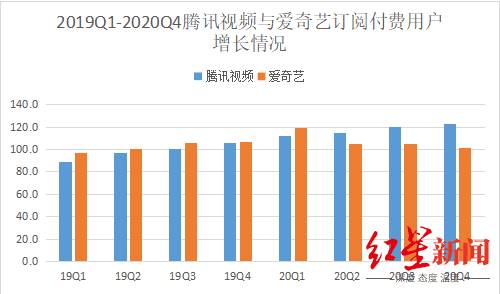

从用户订阅收入来看,爱奇艺作为国内首家订阅用户数破亿的平台,其订阅用户数止步于1.2亿,之后的季度惨遭滑坡;对于腾讯视频而言,2020年第四季度其订阅用户数超1.2亿,但之后的增长显得更为艰难。要提高会员收入,平台还可以采取的策略便是提高单个用户的付费金额,也就是提高每付费用户平均收益。

数据来源:公司财报

为了提高每付费用户平均收益,平台首先推出了会员超级点播,即会员再会员策略。2019年8月,腾讯视频率先在其热播大剧《陈情令》上应用超前点播模式,据推算,该模式至少为腾讯视频创造了约7800万元收益。

超前点播备受用户诟病,都说平台们“吃相难看”,但单从结果来看,对平台每付费用户平均收益提升效果也较明显,随后超前点播也开始成为了一种自然形态。

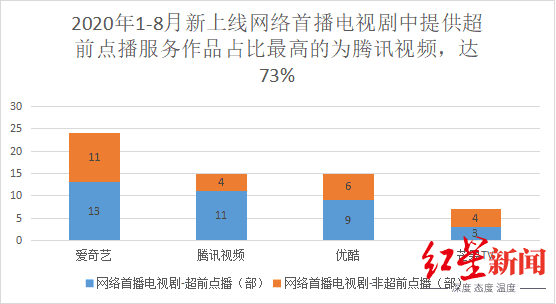

汇总2020年1月到8月几大平台数据与国家广播电视总局相关数据,爱奇艺在此期间共推出24部作品,其中超前点播剧集13部;腾讯视频共播出剧集15部,其中超前点播11部;优酷新增剧集15部,其中超前点播数量为9部。

数据来源:几大平台数据与国家广播电视总局相关数据

而提高每付费用户平均收益的另一途径便是提高会员门槛,也就是涨价,这也就出现了如今看到的各平台普涨价格策略。

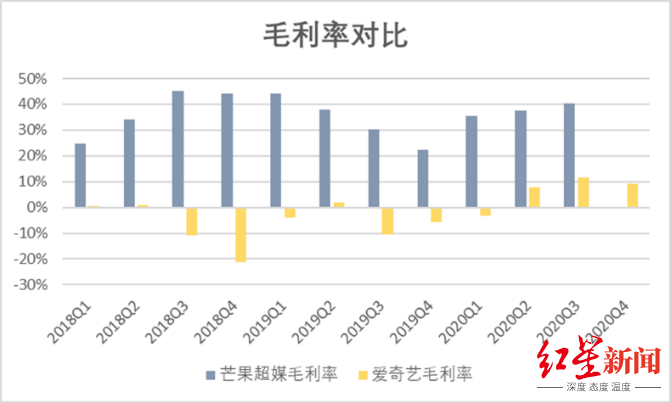

综上,由于较高的版权成本,加之收入端的变现过于单一,对比已经实现盈利的芒果超媒,这种差异更为明显。由于芒果超媒主要做垂直化综艺节目,同时有着从艺人到商业化的一套完整的产业链,因此其内容成本较低。同时,芒果超媒的营收结构更为多元化,因此对于以爱奇艺为例的传统长视频平台,其毛利率与之差异巨大。

数据来源:公司财报

用户付费的挑战在哪儿?

目前,国内的长视频用户付费率稳定在25%左右,付费率提升开始出现瓶颈。对比发达国家和地区,我国的付费率存在较大的差距,影响国内长视频平台会员付费率的局限在哪里?

一、用户付费驱动因子

普遍共识是,内容是长视频用户为其付费的原动力。以美国为例,早在上世纪七十年代,HBO就开创了无广告用户付费这一商业模式,也开始了用户为优质内容付费的习惯。

以奈飞为例,依靠一部优质剧一举成名,如今一路发展成提供海量自产IP,并能在影视圈与好莱坞大厂相提并论的流媒体服务商。奈飞逐步形成收入端与支出端的正循环,目前已经实现账面盈利。

回到国内,长视频流媒体则是经历了一段较长时期的混沌期。2004年,张朝阳成立了搜狐宽屏;2006年,中国已经拥有了超过300家在线视频网站,算得上是中国长视频行业的元年。这个时代也是视频盗版满天飞的时代,专业生产内容与用户生产内容没有明显边界,不少用户也是在这个时期实现了免费的“看剧自由”。

2010年前后,国家出台相应的版权规定,开始严厉打击盗版。这时有资本支持的公司大幅购买版权,没有资本加持的平台,因为无法支付高昂的版权成本,加之较高的带宽成本,最终被淘汰。

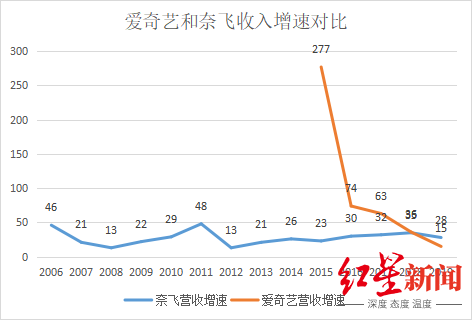

这场拉锯战之后,最终形成“爱优腾”三足鼎立的格局。对比爱奇艺与奈飞的收入增速,可以看出会员付费形成的差别:2015年,爱奇艺推出会员付费后,其收入增速一度达277%,之后付费收入增速不断下滑;对比奈飞,可以看出其收入增速趋于平稳增长(见下图)。

数据来源:公司财报

两者而言,国内平台的会员累积,前期靠的是流量池的短期红利效应;而奈飞的会员累积,则是依靠优质内容吸引用户的平稳累积。两者相比,国内用户以优质内容搭建而形成的付费习惯起步较晚,因此奈飞的用户付费模式更健康,用户粘性自然更强,而对于国内平台而言,用户天花板自然也更容易触及。

二、内容创作的局限

回到内容本身,对比奈飞的成名作品,国内平台想要演绎,并不容易。奈飞除了拥有优质的导演创作团队外,还有好莱坞在全球的影响力背书,内容形式更加多元化;国内平台想要短期之内实现这样的迅猛发展,自然非常不易。

对比奈飞的成功,可以说是部分原因也是站在巨人的肩膀上。而国内平台想要复制这份成功,抛开平台自身的努力,还需要许多其他推动因子。

三、行业竞争

同时,这个市场的竞争格局也发生了一些变化,做“中视频”的哔哩哔哩(B站),正在加快职业生产内容投入,购买较多电视剧与电影、综艺版权,同时去年推出的自制综艺《说唱新世代》与自制电视剧《风犬少年的天空》都取得了较为显著成功,吸引了更多用户进入。同时通过UP主(上传视频音频文件的人),将新增用户留存下来,B站也降低了其内容成本,自2020第四季度,B站的月活跃用户人数已超过两亿,B站大会员数量达1450万,同比增长达91%。

同时,短视频领域也在不断抢占用户时长的同时提供长视频服务。根据《2020年中90后人群洞察报告》数据显示,截至2020年,移动用户月人均使用时长已经超过140小时,这其中抖音月人均使用时长约33小时,仅次于社交类APP。字节跳动还采购了许多电影版权,比如2020年春节免费放映《夏洛特烦恼》《捉妖记2》《西游降魔篇》等电影共16部。

这些后入的竞争者,都使得头部长视频平台面临着较大的压力。

答案还是回到“内容为王”

对于长视频头部平台会员价格问题,爱奇艺CEO龚宇在爱奇艺涨价前多次表示,会员价格定价过低。2019年11月,爱奇艺会员及海外业务群总裁杨向华在接受采访时就曾谈论到会员价格,杨向华说:“中国市场会员价格大概只是美国平台价格的五分之一,甚至东南亚的一些国家,比如泰国、越南等,会员定价都比中国高,所以我们的定价可能是过低了。”

对于价格过低,网友们评论的反馈更多还是在于内容本身,大多网友愿意为优质内容付费或者适当提高付费金额,但原动力来自于优质二字。

数据显示,国内移动网民中约66%的用户,对综合视频有着付费意愿,面对竞争对手的挑战与初期形成的付费环境,国内长视频平台想将用户付费意愿转化为付费行动,这需要各平台的优质内容做以承接。目前各平台间也正在不断推出独家优质内容以形成内容护城河,加强用户粘性与品牌调性。

红星新闻记者 俞瑶

实习记者 刘谧

责编 任志江

编辑 杨程